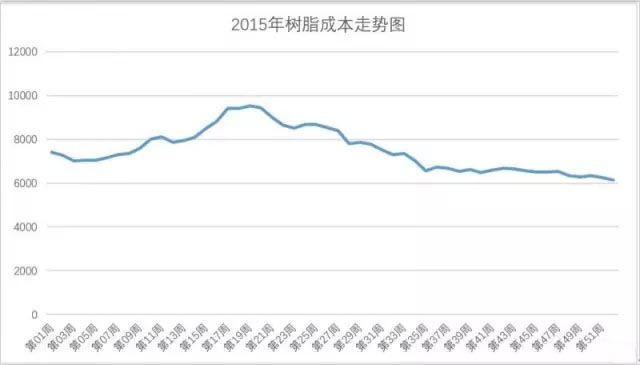

2015年不饱和聚酯树脂成本走势:

2015年中国大陆不饱和聚酯树脂市场特点:

1、 总的市场消耗大约160-165万吨,同比2014年下降10%-12%。主要下降市场集中在人造石行业(实体面材、人造石英石和人造岗石)、玻璃钢管道行业和电力及汽车行业。其中广东、福建、山东、湖北、河南等地区树脂市场受人造石市场萎缩的冲击较大;京津冀地区受“812”天津大爆炸和“903”阅兵影响市场出现下滑;相比较而言,华东地区尤其是江苏省树脂生产企业出现量利齐升的良好局面。

2、 不饱和聚酯树脂行业总产能仍在持续扩张,预计到2015年底达到400万吨。

3、 由于原材料价格随着国际油价而快速下降,因此,不饱和聚酯树脂行业的平均利润水平大幅增长。毛利率创多年新高。

4、 树脂厂家经营效果出现两极分化,部分厂家由于现金流出现问题而永久性关闭。行业整合初现倪端。

5、 新疆、四川、广西、鲁西南等树脂净输入地区开始出现集中新建树脂生产企业的倾向。

6、 受国家安全和环保执法力度的不断增强,树脂产业链综合成本持续上升。

7、 DCS控制系统的广泛普及,不饱和聚酯树脂生产企业工艺装备技术水平和产品质量的稳定性普遍大幅度提高。

8、 2015年乙烯基酯树脂成为热点。随着电厂脱硫与除尘市场的爆发性增长,对乙烯基酯树脂的需求大幅增长,加入乙烯基酯树脂生产的企业日益增多,市场规模加速扩大。

9、 随着真空导入工艺的不断推广,玻璃钢制品生产过程中单位树脂消耗量逐步下降。

10、 树脂生产企业的代加工产量大幅增长。

2016年中国大陆不饱和聚酯树脂市场预测:

1、 随着国家经济政策从依靠投资拉动需求改为供给侧改革出清过剩产能,因此,下游市场需求将会进一步萎缩。预计2016年中国大陆不饱和聚酯树脂需求继续下降,同比有可能下降15%以上。

2、 不饱和聚酯树脂产能增速放缓,总产能达到420-430万吨的顶峰规模。

3、 不饱和聚酯树脂平均售价在一季度进入筑底阶段,二季度后出现震荡行情,下半年有可能出现小幅上升趋势,最高价格水平预计比2015年底高10%-15%,但是仍然远远低于2015年的平均水平。

4、 不饱和聚酯树脂生产企业平均毛利率水平低于2015年,仍将有部分生产企业受高负债和现金流影响陷入经营困境而退出市场。

5、 广东、四川、新疆和鲁西南地区会有较大规模的新产能投放市场,价格竞争从低端产品开始向高端市场蔓延。

6、 安全与环保的压力与日俱增,尤其是京津冀地区,废气焚烧将会成为政府对树脂企业的基本要求。

7、 树脂生产企业的代加工产量继续增长。

8、 乙烯基酯树脂市场保持持续高速增长,更多的树脂生产企业加入此行列争夺市场份额。渔船用树脂市场加快增长。

9、 随着各地新的生产企业陆续投产,以及物流与包装成本的增加,江苏不饱和聚酯树脂生产企业将会面临较大的市场和成本压力,江苏企业的品牌和技术优势将会弱化。

10、 以低苯乙烯挥发/不含苯乙烯树脂为代表的新产品开始出现,不饱和聚酯树脂行业出现久违的技术升级苗头。

2016年是中国不饱和聚酯树脂的行业转型的开端年,具体体现是需求下降,利润下降,产能过剩加剧,地域布局更加合理,弱势企业继续被迫退出市场,行业整合逐渐加速。新产品和新技术开始出现。(来源:复材网)

解决方案

• 环保解决方案

• 预浸料解决方案

• 快速制模解决方案

• 耐高温产品解决方案

• 食品级树脂解决方案

• 阻燃树脂解决方案

• 防腐解决方案

• 玻璃钢FRP芯材解决方案

• 玻璃钢模具制作解决方案

• 卫浴洁具产品解决方案

• FRP复材粘结解决方案

• 玻璃钢模具脱模解决方案

• 玻璃钢模具抛光解决方案

• 玻璃钢船艇解决方案

• 胶衣操作问题解析

地址:广东省广州市番禺区天安番禺节能科技园总部中心一号楼1104至1105

电话:020-39966201 传真:020-39966209 邮箱:info@frpgd.com

客服QQ:3496371846 微信号:18026298689 Copyright 2002-2014 frpgd.com,Inc.All rights reserved.

备案号:粤ICP备12023333号

企业邮箱

电话:020-39966201 传真:020-39966209 邮箱:info@frpgd.com

客服QQ:3496371846 微信号:18026298689 Copyright 2002-2014 frpgd.com,Inc.All rights reserved.

备案号:粤ICP备12023333号

企业邮箱